Экономическое неравенство в европейских странах

Опубликованное недавно исследование домохозяйств, проведенное Европейским Центральным Банком, многое говорит об уровне экономического неравенства в Европе и не только. Кроме всего прочего, оно отлично иллюстрирует разницу между неравенством доходов – которым, обычно, и замеряют экономическое неравенство – и имущественным расслоением.

Когда в медиа говорят либо пишут об экономическом неравенстве, как правило имеют в виду неравенство доходов – например, во сколько раз отличаются доходы беднейшей части общества от доходов богатейшей (см. Индекс Джинни, – LB.ua). Как правило, это соотношение имеет ограниченные размеры. К примеру, в Украине, согласно данным ООН за 2009 год, средний доход 20% наиболее богатых домохозяйств превышал средний доход 20% наиболее бедных в 4,1 раза (в реальности, вероятно, соотношение больше – где-то между польскими 5,6 и российскими 7,6 разами). Есть, конечно, и экстремальные случаи – 42,3 раза в Боливии или 56,1 в Намибии – которые, как правило, свидетельствуют не столько о наличии сверхбогатых, сколько о наличии сверхбедных.

Привыкшие к информации о неравенстве доходов люди часто приходят в шок от того, каким огромным может быть неравенство по другому показателю – имуществу – причём, зачастую, в самых неожиданных странах. Опубликованное недавно Европейским Центральным Банком исследование домохозяйств стран Еврозоны отлично это иллюстрирует.

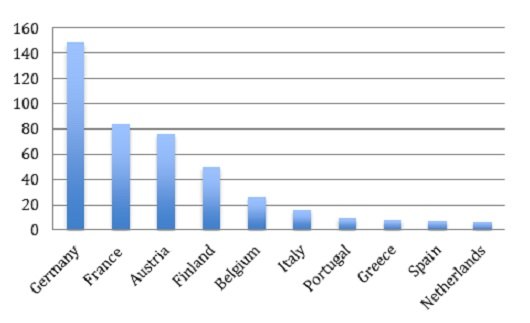

Соотношение средней чистой стоимости активов 20% наиболее богатых домохозяйств к чистой стоимости активов 20% наиболее бедных. Источник: ЕЦБ

Согласно этому исследованию, в ряде наиболее развитых стран Европы (и мира) имущественное неравенство просто зашкаливает. Например, если соотношение доходов 10% наиболее богатых домохозяйств Германии к доходам 10% наиболее бедных равно примерно 6 к 1, то соотношение по чистым активам для 20% наиболее богатых к 20% наиболее бедных равно почти 150 к 1! При этом, разброс между странами огромен – например, для Испании, Греции или Голландии аналогичное соотношение не превышает 10 к 1, что весьма похоже на типичные соотношения по доходам.

Это может показаться странным, особенно в свете представлений о развитых странах ЕС как о в меру эгалитарных социал-демократиях. Однако, объясняются такие странные показатели довольно просто. В разных странах совершенно по-разному стоят вопросы домовладения и аренды, а основным активом для подавляющего большинства домохозяйств является именно недвижимость.

Например, в Голландии превалирует домовладение, которое активно стимулируется государством, предоставляющим разнообразные налоговые льготы домохозяйствам, берущим кредиты на покупку недвижимости. В то же время, Германия и Франция известно как страны, где превалирует аренда. В Германии лишь 39% населения владеют домами и квартирами, в которых живут, во Франции – немногим более 50% (в Париже – менее трети).

Как правило, паттерны домовладения в Европе продиктованы состоянием рынка недвижимости (например, немцам часто приходится покупать землю и строить на ней дом с нуля из-за ограниченного предложения на рынки вторичной недвижимости), уровнем его зарегулированности (в той же Германии местные власти активно регулируют ставки аренды жилой недвижимости), а также особенностями местной финансовой системы. Если, например, в Голландии она стимулирует приобретение недвижимости, то консервативные немецкие банки, наоборот, требуют от заёмщиков соответствия довольно высокому уровню требований. В результате, у более бедных граждан Германии элементарно нет возможности приобретать недвижимость.

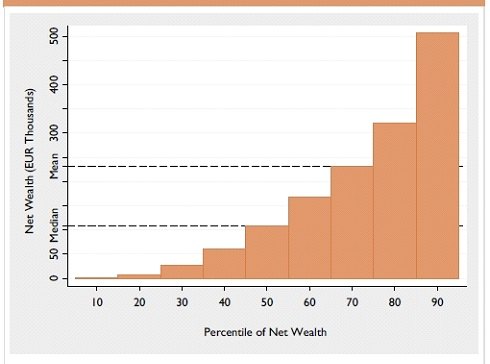

В целом по Еврозоне разрыв по чистым активам также весьма велик. Если у 10% наиболее богатых домохозяйств уровень чистых активов, в среднем, превышает 0,5 млн евро, то у 10% наиболее бедных он лишь немногим выше нуля.

Если у 10% наиболее богатых домохозяйств уровень чистых активов, в среднем, превышает 0,5 млн евро, то у 10% наиболее бедных он лишь немногим выше нуля. Источник: ЕЦБ

Ещё более явно это иллюстрирует т.н. “кривая Лоренца” – график, показывающий доли чистых активов, принадлежащие различным группам домохозяйств, распределённым по уровню благосостояния. 20% богатейших домохозяйств владеют примерно 70% всех чистых активов, в то время как 20% беднейших толком не получается даже отобразить на графике, так мал принадлежащий им запас чистых активов.

Откуда же такая разница между неравенством по доходам и неравенством по активам? Частично она объясняется государственным перераспределением, в результате которого более богатые домохозяйства субсидируют более бедные. В значительной степени, как уже было сказано выше, разница обусловлена специфическими для той или иной страны паттернами домовладения.

Однако, есть и ещё один важный фактор – отсутствие учёта человеческого капитала в расчётах активов. Доходы от собственной деятельности человека (его труда) являются, по сути, ничём иным как доходом на его человеческий капитал – его навыки и умения. При этом, чем человек беднее, тем большую часть его доходов, как правило, даёт его собственный труд.

Грубой оценкой человеческого капитала является приведенная к текущей стоимости сумма всех будущих трудовых доходов человека. Есть и другие методы – например, замер всех расходов, затраченных на “создание” человеческого капитала (например, расходов на образование). Довольно подробная методика замера создана ОЭСР и эта организация проводила соответствующие исследования на основе этой методики.

Например, во Франции в 2006 году человеческий капитал одного работника составлял, согласно этим исследованиям, более 1 млн евро. К 2013-му инфляция подняла бы его ещё выше.

Очевидно, что учёт человеческого капитала радикально изменил бы картину имущественного неравенства – оно стало бы существенно меньшим, чем неравенство по доходам. В этом есть своего рода урок – вопросы экономического неравенства сложнее, чем кажутся на первый взгляд, и кажущиеся высокими уровни неравенства могут, на деле, отображать нечто совсем другое.

Это касается не только стран Еврозоны, но и Украины. У нас любят рассуждать о якобы огромных масштабах неравенства. В то же время, это не подтверждаются цифрами, даже после учёта оценок теневых доходов – что, в свете очень высокой доли социальных расходов в ВВП страны, не удивительно.

Как хорошо показывает исследование ЕЦБ, высокое (или оцениваемое как высокое) имущественное расслоение далеко не всегда сопровождается аналогичным расслоением в доходах и уровнях благосостояния. В то же время, вопиющие уровни неравенства, как правило, вызваны наличием сверхбедных, которых в Украине, вопреки распространённым среди части общества стереотипам, практически нет. Возможно, в плане экономического неравенства в стране всё действительно не так плохо, как считается, а её основной проблемой является, всё же, низкий уровень экономического развития?

Павел Кухта