Эксперты подсчитали долги нефтяных компаний США

После падения нефтяных цен многие компании по разведке и добыче столкнулись с существенным падением доходов, вынудившим их сокращать капитальные расходы и сворачивать бурение. Но огромный долг стал самой главной проблемой. В прошлом высокая долговая нагрузка не рассматривалась в качестве чрезмерного риска, так как цены на нефть были высоки, банки охотно выдавали кредиты, которые использовались для более активного бурения.

Тем не менее, к концу этого году и в 2016 г. все эти деньги необходимо возвращать, погашать облигации, но у компаний просто нет на это денег, особенно учитывая, что в этом месяце кредиторы пересматривают условия кредитов для компаний в секторе разведки и добычи, основываясь на изменении стоимости их активов по отношению к долгу, сообщает Вести.

По данным FactSet, совокупный чистый долг нефтегазовых компаний США вырос с 81 млрд долларов в конце 2010 г. до 169 млрд долларов в июне 2015 г.

В первой половине 2015 г. американские производители сообщили о дефиците денежных средств больше чем на 30 млрд долларов.

Крупные компании, такие как Exxon Mobil Corp. и Chevron Corp., решили отменить программы обратного выкупа, а другие сообщили о прекращении выплат акционерам.

Несколько небольших компаний уже подали иски о собственном банкротстве, но их количество будет расти.

Компании с отрицательным денежным потоком попали в серьезную долговую ловушку. Им приходится брать на себя еще больше долга, чтобы погашать предыдущие займы.

Безусловно, такое положение означает уход с рынка компаний, особенно небольших. На добычу это пока повлияет не так сильно, как некоторые надеются. Если крупные североамериканские компании производят около 5 млн баррелей в сутки, то средние – уже только около 1 млн баррелей.

Маленькие компании добывают 500 тыс, а мельчайшие – 100 тыс баррелей. Грубо говоря, даже если уйдут все небольшие компании, добыча упадет на 1,5 млн баррелей.

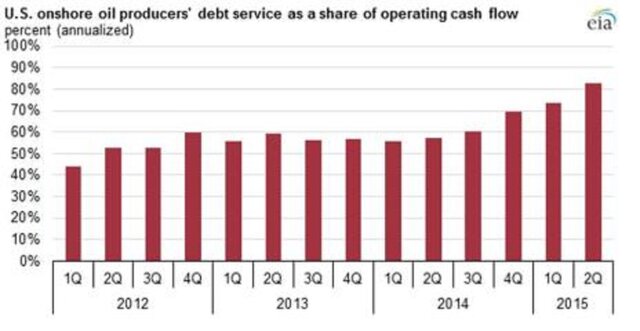

Согласно данным EIA все большая доля операционного денежного потока компаний используется для обслуживания долга. С 1 июля 2014 г. по 30 июня 2015 г. 83% операционного денежного потока компаний, предоставляющих подобную информацию регулятору, было потрачено на погашение долга. Это самый высокий показатель с 2012 г.

У некоторых компаний долговая нагрузка достигает миллиардов долларов. Если ситуация не улучшится, то им придется не только сокращать расходы, но и избавляться от некоторых активов, чтобы хоть как-то улучшить свое положение.

Хотя количество буровых установок упало на 59% с момента пика в октябре 2014 г., выросла их эффективность, например в Eagle Ford рост эффективности составил 42%. Теперь одна скважина в среднем может добывать не 556 баррелей в сутки, а 792.

Тем не менее, такой рост недостаточен для компенсации падения цен и количества установок. Что касается хеджирования, то для 75% контрактов верхний предел – 77 долларов за баррель, что очень хорошо в нынешней ситуации, но сроки большой части таких контрактов начнут подходить к концу уже в 2016 г.

Похожие новости

ЕЦБ может оказаться единственным покупателем долгов проблемных стран ЕС

Кудрин: Реанимации золотого стандарта не будет

НББ: в Белоруссии снижение ставок по кредитам происходит за счет конкуренции на банковском рынке