Африканский континент в ожидании инвестиционного бума: прогресс и потенциал экономик стран Африки

Страны Африки, обладая огромными ресурсами, в большинстве своем, за исключением ЮАР и Ботсваны на юге, а также северо-африканских стран – Египта, Алжира, Туниса, Марокко, до сих пор остаются самыми бедными в мире.

Исторической предпосылкой для такого развития стало, в частности, колониальное прошлое континента. Движущим фактором колонизации Африки европейскими государствами-метрополиями, которая началась во второй половине XIX в ., было стремление эксплуатации природных ресурсов и населения континента. Предполагалось, что завоевание колоний в Африке будет способствовать созданию в метрополиях значительного количества рабочих мест, что решит проблему безработицы в Европе, поскольку Африка станет большим рынком сбыта европейской продукции; со строительством железных дорог, портов, промышленных предприятий связывалось переселение большого количества населения Европы на Африканский континент. Однако, получение прибыли от колонизации требовало сначала значительных инвестиций на разведку и разработку природных ресурсов, создание инфраструктуры, коммуникаций, приспособления местной экономики к нуждам метрополий, на военное преодоления протестов местных жителей и поиск эффективных способов принуждения их к работе на колониальные системы. Все это требовало не только значительных капиталовложений, но и времени.

Деколонизация Африки началась после Второй мировой войны. Длительные войны, природные катастрофы и неэффективные государственные политики в течение нескольких десятилетий делали невозможным развитие большинства африканских стран. С проведением внутренних структурных изменений, которые создали политическую и экономическую стабильность, и микроэкономических реформ, нацеленных на создание рыночно регулируемой среды, начался динамичный цикл внутреннего экономического роста континента. В каждой стране, в которой эти изменения имели место (например, Ангола и Мозамбик) вместе с проведением активной социальной политики (Марокко), они корелировались с ускорением экономического роста.

С 2000-х годов социально-экономическая ситуация на континенте стала меняться. Состоялся очевидный прогресс в социально-экономическом развитии стран Африки. Если экономический рост континента уже не вызывает сомнения ни у кого, а его источники достаточно очевидны, то основные дискуссии ведутся лишь вокруг масштаба этих процессов в последующие несколько десятилетий.

Конечно, не все государства развиваются одинаково быстрыми темпами, хотя и достаточно стабильно, а различия между странами, в первую очередь в качестве инфраструктуры, здравоохранения и начального образования, надежности и прозрачности финансовых рынков, размерах потребительских рынков и особенно в экономической и политической стабильности, до сих пор остаются существенными.

В течение 2000-2008 годов ежегодный рост ВВП континента составил 4,9%, в 2008 году перед кризисом он равнялся 1,6 трлн. долл. США. Это достаточно небольшой показатель для континента из 55 государств (аналогично объему ВВП лишь одной Бразилии или России), однако Африка является одним из двух регионов мира ( вместе с Юго-Восточной Азией), в котором ВВП рос и во время глобальной рецессии в 2009 году. Уровень экономического роста отобразился в конкретных результатах – с 1,4% в 2009 году до прогнозируемых Всемирным банком 4,5% в 2011 году. ВВП рос как в странах со значительными экспортными ресурсами (5,4%), так и в странах, в которых такие ресурсы отсутствуют (4,6%). Медленный социально-экономический прогресс характерен для стран суб-сахарной Африки, однако по прогнозу Всемирного банка, экономика даже этих стран в последующие годы будет расти ежегодно в среднем на 5,5%. Ускорение роста происходило в 27 из 30 крупнейших экономик континента, 15 из которых – Алжир, Ангола, Камерун, Египет, Эфиопия, Кения, Ливия, Марокко, Нигерия, Сенегал, ЮАР, Судан, Танзания, Тунис, Зимбабве, создают 80% ВВП континента.

Невозможно не отметить положительную динамику улучшения макроэкономической стабильности в странах. Например, если в 1990-х годах общий годовой уровень инфляции составил 22%, то в 2000-х годах он уменьшился до 8% (т.е. сокращение инфляции составило 64%), объем государственного долга в объеме ВВП сократился с 81,9% в 1990-х годах до 59,0% в 2000-х годах; сократились дефициты государственных бюджетов с 4,6% в 1990-х годах до 1,8% в 2000-х годах.

Государства африканского континента начали проводить экономические политики, нацеленные на формирование рыночной среды, частного бизнеса, улучшения инвестиционного климата, в результате увеличило темпы роста их ВВП втрое. Осуществлялась приватизация государственных предприятий, начали создаваться условия для деловой конкуренции, свободной торговли, снизились налоги, принято законодательство. Нигерия течение 1999-2006 годов приватизировала 116 предприятий. Марокко и Египет заключили договоры о свободной торговле. Руанда создала суды для разрешения хозяйственных споров. Более 1400 компаний континента имеют статус «публичных». В Африке работает 20 африканских компаний, получающих прибыль не менее 3 млрд. долл. США в год каждая, и более 100 компаний, которые получают прибыль более 1 млрд. дол. США в год каждая. С 2000 года по 2008 год фирмы по предоставлению услуг связи получили 316 млн. новых пользователей мобильными телефонами, с ростом реальных доходов домохозяйств развивающихся банковские услуги и торговля, с развитием городов увеличивается строительство различных объектов, в первую очередь инфраструктуры. На континенте насчитывается 52 города с населением свыше 1 млн. человек, что вдвое больше, чем в 1990 году и равно количеству в Западной Европе.

О росте инвестиционной привлекательности континента свидетельствуют данные о суммарных поступлений иностранного капитала в регион: с 2000 года по 2007 год объем поступлений иностранного капитала увеличился почти в 6 раз – с 15 до 87 млрд. долл. США. И хотя большинство иностранных инвесторов привлекают нефтегазовая отрасль и добыча минеральных ресурсов, новые инвестиции поступают также в банковский сектор, туризм, легкую промышленность, строительство, телекоммуникационный сектор, автомобилестроение, сельское хозяйство и другие отрасли. В 2008 году более 20 стран Африки получили минимум по 500 млн. долл. США иностранных инвестиций каждая. Сегодня уровень доходности инвестиций в Африке превышает уровни их доходности в любом другом регионе мира.

Более того, иностранные компании вкладывают не только капитал, но и внедряют новые методы менеджмента, новые технологии на предприятиях, а также повышают конкуренцию на местном рынке, в результате чего предприятия улучшают качество, ассортимент продукции и услуг, повышается спрос на продукцию и услуги через снижение цен на них, растет количество новых рабочих мест.

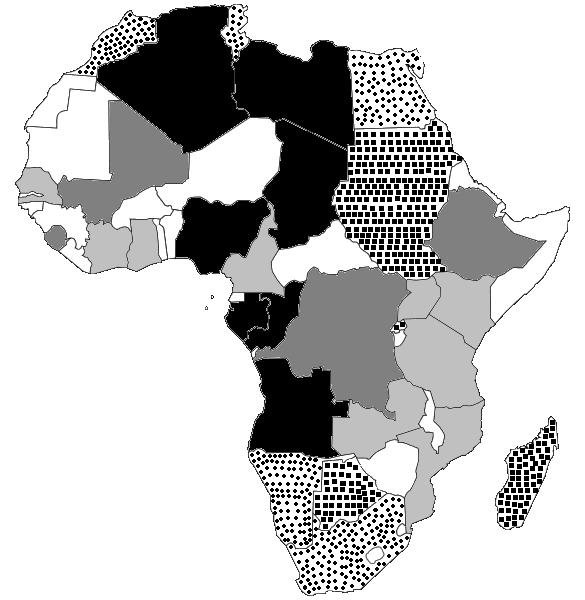

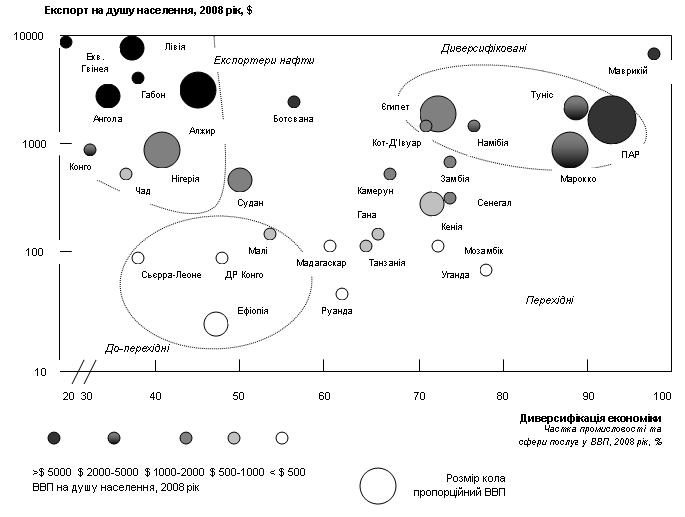

Все страны континента по уровню диверсификации их экономик можно разделить на четыре группы: диверсифицированные экономики; нефтяные экспортеры; переходные экономики и до-переходные экономики (рис. 1 и рис. 2).

Рис. 1. Группировка стран Африки по уровню диверсификации экономик

p=.

Диверсифицированные экономики. Четыре наиболее развитые экономики Африки – Египет, Марокко, ЮАР и Тунис – создали разноотраслевой промышленный сектор и сферу услуг, расширяют связи с глобальной экономикой. Развитие диверсифицированных экономик зависит от объемов внешнего экспорта (за пределы континента). Так, в последние годы экспорт этих стран, кроме Египта, рос гораздо медленнее, чем в других развивающихся странах. Это частично связано с тем, что общие затраты на рабочую силу в этих странах в два-четыре раза выше, чем в Индии и Китае. Как и другие страны среднего достатка, такие как Мексика, Малайзия, Бразилия, африканские диверсифицированные экономики должны двигаться в направлении производства товаров высокой стоимости. Примером этого может служить автомобильная отрасль ЮАР и Марокко, которые работают на экспорт. Дальнейшее развитие экономик этих стран будет исходить из собственных предпочтений, к которым относятся их территориальная близость к Европе, что дает возможность производить товары и предметы, которые требуют быстрого оборота, и отсутствие трудностей с европейскими языками для предоставления оффшорных и туристических услуг.

Эти страны также могут увеличивать производство товаров и услуг для местных и региональных рынков, особенно продуктов питания и строительных материалов. ЮАР уже является доминирующим производителем товаров для региона южной Африки, продавая 17% произведенных товаров соседним странам. Объем торговли между странами северной Африки намного меньше – всего 2% от общего товарооборота. Это свидетельствует о низком уровне региональной экономической интеграции на африканском континенте, рост которой позволил бы снизить цены на товары для производителей и обеспечить процветание региональной торговли. Другим приоритетом для диверсифицированных экономик является дальнейшее создание сектора внутренних услуг, которые станут важным источником для новых рабочих мест. Этот сектор включает такие отрасли, как оптовая и розничная торговля, банковские услуги, телекоммуникационные, финансовые, юридические, консалтинговые услуги и т.д. и строительство. McKinsey Global Institute отмечает, что все новые рабочие места в странах с высоким доходом и 85% рабочих мест в странах со средним доходом были созданы в секторе внутренних услуг. В диверсифицированных африканских экономиках все новые рабочие места были созданы в сфере услуг.

Экспортеры нефти. Африканские страны-экспортеры нефти имеют высокие показатели ВВП на душу населения на континенте, но характеризуются наименее диверсифицированными экономиками. Эта группа делится на страны, которые экспортировали нефть в течение многих лет и благодаря этому создали большую часть инфраструктуры современной экономики, и такие страны, которые этого не сделали. Рост цен на нефть существенно повысил их доходы от экспорта сырья. В течение 2000-2008 годов от экспорта топливных ресурсов три крупных производителя – Алжир, Ангола и Нигерия – вместе получили дохода свыше 1 трлн. долл. США (в 1990-х годах – 300 млрд. дол. США). Большую долю полученных доходов они направили на погашение внешних государственных долгов, портфельные инвестиции и формирование валютных резервов, которые на сегодня равны 300 млрд. дол. США. Экономический рост в этих странах остается тесно связанным с ценами на нефть и газ. Доля промышленного производства и сферы услуг в ВВП стран-экспортеров нефти составляет в среднем 30%, хотя этот показатель отличается по каждой стране. Опыт стран-экспортеров нефти, развивающихся показывает, что всегда есть потенциал для углубления диверсификации экономик. Например, в Индонезии промышленность и сфера услуг составляют 70% ВВП, а в Алжире и Нигерии менее 45%, это при том, что эти три страны с 1970-х годов добывали и продавали одинаковое количество нефти.

Тем не менее, Нигерия начала переход к более диверсифицированной экономике. С 2000 года ресурсы обеспечили примерно 35% роста реального ВВП этой страны. Сфера услуг составляла 37% роста. Правительство способствовало консолидации банков из-за повышения требований к минимальному размеру капитала банков и продолжает реформы по укреплению этого сектора. Такие государственные реформы дают стимул к росту: в телекоммуникационном секторе количество пользователей выросло с практически нуля в 2000 году до 63 млн. в конце 2000-х годов, а активы банков выросли в пять раз. Промышленный сектор в Нигерии остается незначительным – 1% ВВП, сельское хозяйство – 27% ВВП.

Относительно других стран этой группы, то структура роста ВВП по сравнению с 2000 годом в Анголе выглядела: ресурсы – 86%, сельское хозяйство – 8%, промышленность – 1%, услуги – 5%, в Ливии соответственно 63%, 2%, 4% и 31%; Алжире – 44%, 7%, 54%. Африканские экспортеры нефти оказываются перед тем же проблемами, что и другие богатые топливные ресурсы страны. Для дальнейшего экономического роста государства должны развивать частный бизнес, особенно во времена, когда существуют избыточные налоговые поступления в государственные бюджеты. Они должны противостоять чрезмерному расходованию и чрезмерному инвестированию. Наконец, эти страны должны обеспечивать политическую стабильность, которая может нарушаться из-за конкуренции за обладание и контроль над их ресурсными богатствами.

Переходные экономики. Африканские переходные экономики, такие как Гана, Кения, Сенегал, имеют более низкий ВВП на душу населения по сравнению с первыми двумя группами, однако они начали процесс диверсификации источников экономического роста. Эти страны трудно сравнить между собой, поскольку в эту группу входят страны, зависящие от производства/добычи одного вида товара/ресурса, например, Замбия от меди или Мозамбик от алюминия, и страны, которые уже диверсифицировали свои экономики, как Кения и Уганда.

В этой группе стран сельское хозяйство и добыча природных ресурсов вместе составляют до 35% ВВП и две трети их экспорта. Однако, они увеличивают объемы производства промышленной продукции, особенно для экспорта в другие африканские страны. Самыми распространенными товарами экспорта являются переработанное топливо и продукты питания, химические препараты, одежда и косметика. Экспорт промышленных товаров увеличился с 1,5 млрд. долл. США в 2000 году до 10 млрд. долл. США в 2008 году. Кения увеличила долю промышленных товаров в экспорте до 37%, Уганда – до 30%, Сенегал – до 39%.

Фабрики в этих странах не менее продуктивны, чем в Китае и Индии, однако расходы в африканских странах выше в связи со слабым государственным регулированием и неразвитой инфраструктурой – проблемы, которые можно решить. Сфера услуг (банковские услуги, телекоммуникации, розничная торговля) до сих пор остается менее развитой, чем в странах Африки с диверсифицированной экономикой, например, ЮАР.

Некоторые переходные экономики скорее всего в последующие годы увеличат экспорт ресурсов, что даст стимул дальнейшему росту их экономик. Гана и Уганда, например, будут иметь значительные выгоды от открытых недавно запасов нефти. Генерируя дополнительные доходы и при правильном их инвестировании, можно диверсифицировать их экономики. В целом же африканские переходные экономики менее диверсифицированы и имеют более волатильный ВВП и риск политической нестабильности, однако имеют значительные ресурсы для инвестиционного бума.

До-переходные экономики. Экономики стран этой группы все еще довольно бедные, с годовым ВВП на душу населения 353 долл. США. Некоторые из них, как Эфиопия и Мали, имеют недостаточную обеспеченность товарами и множество сельских жителей. Другие страны были разорены войнами в 1990-х годах и только начали восстановление после завершения военных конфликтов. Однако, большинство до-переходных стран, несмотря на бедные ресурсы для развития, растут быстрыми темпами. Три крупнейшие экономики – Конго, Эфиопия и Мали – в течение 2000-х годов росли в среднем на 7% ежегодно.

В условиях более стабильной политической и экономической среды некоторые из этих стран могли бы использовать свои природные ресурсы для финансирования будущего экономического развития. Например, Конго контролирует половину мировых запасов кобальта и четвертую часть мировых запасов алмазов. Сьерра-Леоне контролирует 5% мировых запасов алмазов. Эфиопия имеет 22 млн. га земель, пригодных для пашни и которые сегодня не обрабатываются, а Мали – 19 млн. га.

Рис. 2. Группировка стран Африки по уровню диверсификации экономик

Потенциал развития африканского континента поддерживается несколькими факторами. Первый фактор связан с дальнейшим ростом объемов глобального потребления энергоресурсов, металлов, других минеральных ресурсов одновременно с истощением известных месторождений, усложнением и подорожанием их добычи в других регионах мира. Доля ресурсов в росте ВВП континента, по оценкам экспертов McKinsey Global Institute, составляет 24%. Повышение цен на нефть (с 20 дол. США за баррель в 1999 году до более 145 дол. США в 2008 году) способствовало экономикам Алжира, Ливии, Нигерии, Габона, Анголы, Экваториальной Гвинеи и других экспортеров нефти. Однако, африканские страны выиграли не только от роста глобальных цен, они увеличили добычу и продажу ресурсов. В 2008 году страны континента добывали природных ресурсов на общую сумму 430 млрд. долл. США, 85% общей добычи ресурсов составляет нефть, газ и уголь. По некоторым оценкам, в Африке находится 10% мировых запасов нефти, 40% – золота, 80-90% – металлов группы хрома и платины. Но это только разведанные запасы; нет сомнений, что большинство месторождений до сих пор не открыты.

В связи с этим растущая конкуренция за доступ к ресурсам дает африканским экономикам новые преимущества от предоставления месторождений в концессию. Для того, чтобы получить доступ к ресурсам, иностранные компании берут на себя ряд серьезных инвестиционных обязательств от уплаты авансовых платежей за добычу до строительства необходимой инфраструктуры, предприятий, социальных объектов и т.д.

В качестве примеров такого частно-государственного партнерства можно привести всемирно известную ювелирную компанию De Beers, которая в 2001 году подписала соглашение на 7 млрд. долл. США на добычу алмазов в Ботсване с обязательством построить фабрику по сортировке алмазов, что обеспечило сортировку, оценку и обработку алмазов в стране и создало 3 тыс. новых рабочих мест.

В 2006 году Китайская национальная нефтяная компания заключила соглашение стоимостью 7,2 млрд. долл. США на добычу нефти в Нигерии, обязавшись инвестировать 2 млрд. долл. США в строительство нефтеперегонного завода в Кадуне. В 2010 году Китайская нефтяная и химическая корпорация заключила соглашение стоимостью 2,5 млрд. долл. США на добычу нефти в Анголе с обязательством построить нефтеперегонный завод. В 2007 году компания Arcelor Mittal заключила соглашение стоимостью 2,2 млрд. долл. США для добычи железной руды в Сенегале, которая включала условия по строительству горно-обогатительной фабрики, железных дорог и порта. В 2008 году Китайские железные дороги подписали соглашение стоимостью 2,9 млрд. долл. США с Республикой Конго на добычу меди и кобальта, это соглашение содержит обязательство построить 3200 км железных дорог, 31 больницу, 145 центров здоровья и 2 университета. Компания Vale заявила о намерениях инвестировать от 5 до 8 млрд. дол. США в разработке месторождений ресурсов, строительство портов и железных дорог в Гвинее и Либерии. Если в 1990-х годах принцип «доступ к ресурсам в обмен на инвестиционные вливания» лежал в основе лишь 1% ресурсных соглашений, то в последние четыре года их доля достигла 23% и продолжает расти, крупнейшими инвесторами выступают Китай и Индия, лидеры которых, в частности, заявили на саммите «Большой двадцатки» в Сеуле о необходимости направления глобальных финансовых потоков в строительство инфраструктуры африканских стран.

Такой более разумный подход к управлению экономикой уже дал ощутимые результаты. Переориентация с донорской помощи на иностранные частные инвестиции, обеспечение конкуренции, прозрачности привлечения инвестиций в сочетании с либерализацией международной торговли, повышением эффективности государственного аппарата (противодействие коррупции, защита частной собственности и установление верховенства права) стали ключевыми шагами для реального сокращения бедности, создание новых рабочих мест и обеспечения устойчивого развития стран континента.

Вторым фактором являются социальные и демографические процессы на континенте. Населения континента уже превышает 1 млрд. жителей, при этом Африка имеет один из самых естественных приростов населения. Это означает, что будет увеличиваться более быстрыми темпами, чем в остальном мире, и количество рабочей силы. На континенте сегодня проживает более 500 млн. человек в трудоспособном возрасте (от 15 до 64 лет). К 2040 году это число, по прогнозам, составит 1,1 млрд. человек, более чем в Китае и Индии. За последние 20 лет три четверти части роста ВВП на душу населения в Африке происходило благодаря увеличению количества работающих, остальные – от повышения производительности труда. Улучшаются и социальные аспекты жизни континента: на протяжении последнего десятилетия уровень бедности и детской смертности на континенте сократились, увеличилось количество учащихся в начальной школе, а также большее количество населения получило доступ к чистой воде. К 2040 году на континенте будет проживать пятая молодого населения планеты. Если Африка сможет обеспечивать свою молодежь профессиональным образованием, преодолеть болезни, которые мешают привлечению населения в экономические процессы, эта рабочая сила станет двигателем как глобального производства, так и потребления. McKinsey Global Institute оценивает, что к 2030 году 18 крупнейших городов континента будут иметь совокупную покупательную способность 1,3 трлн. долл. США. Глобальные корпорации уже учитывают этот фактор.

Если в 1980 году лишь 28% африканцев проживали в городах, то сегодня с 1 млрд. жителей континента 40% живут в городах. Эта цифра близка к Китаю и превышает количество городского населения в Индии. Все большее количество африканского населения присоединяется к классу потребителей. В 2008 году 85 млн. домохозяйств континента зарабатывали в год по 5 тыс. дол. США и более. Эта сумма является значительной, поскольку это уровень, от которого люди начинают тратить деньги на товары, кроме еды. Количество таких домохозяйств в Африке, по прогнозам, составит в 2020 году 128 млн.

Третий фактор связан с изменениями в сельском хозяйстве. Африка обладает 600 млн. га земель, пригодных для сельского хозяйства, которые на сегодня не обрабатываются, это примерно 60% от общих мировых площадей.

Отсталость сельского хозяйства, низкий уровень урожайности в Африке по сравнению с мировыми показателями объясняется тем, что на континенте широко распространено ведение фермерского хозяйства на малых территориях. Обрабатывать фермерам большие земельные участки трудно, поскольку существуют административные препятствия и отсутствие четких прав на землю. Для большинства фермеров отсутствие развитой финансовой системы делает невозможным покупку современной сельскохозяйственной техники, высоко урожайного материала и удобрений. Возникают значительные расходы, связанные с транспортировкой сельскохозяйственной продукции, из-за отсутствия развитой транспортной инфраструктуры.

По оценкам международных экспертов, стоимость продукции сельского хозяйства может вырасти с сегодняшних 280 млрд. долл. США до 500 млрд. долл. США в 2020 году и 880 млрд. дол. США в 2030 году. Это также увеличит спрос на другие сопутствующие средства производства, такие как удобрения, семена, пестициды и технику, с развитием одновременно других видов деятельности, в частности производство биотоплива, переработка зерновых и т.п. Общая стоимость этих дополнительных рынков может достичь к 2030 году 275 млрд. долл. США ежегодно. Три четверти абсолютных размеров роста сельскохозяйственного производства может быть достигнуто в 11 прибрежных странах: Анголе, Камеруне, Кот-д’Ивуаре, Эфиопии, Гане, Кении, Мадагаскаре, Мозамбике, Нигерии, Судане и Танзании. Значительную роль в проведении «зеленой революции» на африканском континенте взяли на себя правительства, в частности, путем увеличения государственных инвестиций в сельское хозяйство и привлечение в него частного сектора, а также реализации национальных планов (например, Малави) по государственной поддержке в том числе небольших фермеров значительный рост объемов сельскохозяйственного производства.

Четвертым ключевым фактором для дальнейшего экономического роста Африки является развитие инфраструктуры. Сегодня правительства африканских стран и частные инвесторы вкладывают в развитие новой инфраструктуры ежегодно 72 млрд. долл. США. Частные инвестиции в инфраструктуру Африки составляют 13% от общего объема глобальных инвестиций в развивающихся странах. Однако, львиная доля (65%) инвестиций осуществляется непосредственно государством, частными структурами – 25%, фондами стран, не входящих в ОЭСР (крупнейшая из них Китай) – 6% (чаще всего в виде займов правительствам), и 4% – официальная помощь на развитие из фондов многосторонних агентств. Но Африка требует значительно больше инфраструктурных инвестиций, почти 118 млрд. долл. США ежегодно. Эти потребности континента выглядят еще более обоснованными, если сравнить уровень развития инфраструктуры континента с другими развивающимися странами, в частности Бразилией, Россией, Индией и Китаем.

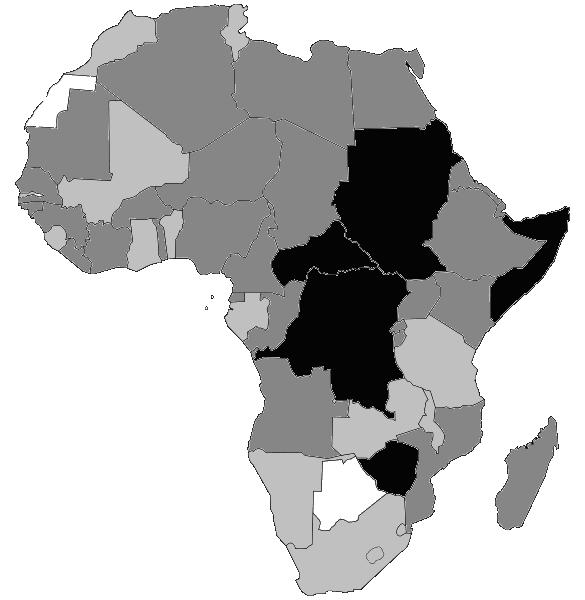

Рис. 3. Индекс политического риска стран Африки

p=.

Пятый фактор связан с тем, что одной из главных проблем африканских стран до сих пор остается политическая нестабильность региона, что отражается на ее экономическом положении (рис. 3). Большинство стран африканского континента характеризовались высокими политическими рисками, в частности, Сомали, Конго, Судан и Зимбабве заняли соответственно 1-е, 2-е, 3-е и 7-е места и стали самыми рискованными в мире среди 196 стран. В последние годы в ряде североафриканских стран произошли революции, получившие название «арабская весна». Крупнейшие волнения испытали Тунис (начало «арабской весны»), Египет, Алжир и Ливия, результатом которых стали политические изменения правительств.

Шестой фактор экономического роста связан с развитием рынка капитала на континенте. На континенте происходит рост частного акционерного капитала. Спрос стран всего африканского континента на финансовые ресурсы (капитал) в течение 2014-2018 годов будет увеличиваться ежегодно на 8%. Ежегодный рост спроса может достичь 20% в богатых природными ресурсами странах, как Ангола и других 9 странах континента, и всего 50 млрд. долл. США инвестиций можно получить в течение следующих десяти лет. Однако, будут значительные различия между странами и отраслями, и на сегодняшний день объем предложения капитала пока не соответствует растущему спросу. Крупные международные инвесторы часто предпочитают проверенных инвестиционных менеджеров, большие по объему инвестиции и диверсификации инвестиций в территориальном аспекте. Однако, это может привести к ненадлежащей оценке некоторых инвестиционно привлекательных (растущих) стран и сектора драгоценных камней.

Африканские рынки капитала до сих пор находятся в стадии развития. На протяжении многих лет существовала значительная недооценка этих рынков, которая переводилась многими специалистами в показатели функционирования рынка ценных бумаг по сравнению с другими развивающимися рынками ценных бумаг. Одной из причин, почему до сих пор сектор финансовых рынков и услуг получал незначительное внимание со стороны международных организаций, которые работают над развитием континента, является общее восприятие фондовых бирж как институтов, которые не способны решать основные проблемы континента – преодоление болезней и бедности. На сегодня, когда пути решения указанных проблем определены, эксперты считают, что регулируемые фондовые рынки будут способствовать расширению экономической активности на континенте и образованию новых рабочих мест, что создаст условия для повышения благосостояния населения.

То, какую роль рынки капитала африканских стран играли в обеспечении экономического роста, до сих пор трудно определить. Подавляющее большинство населения континента не понимают базовых функций рынка капитала, правительства со своей стороны не имеют последовательной политики по дальнейшему развитию рынков капитала. В условиях, когда страны Африки получают иностранные инвестиции, фондовые рынки нужны как платформы для инвесторов. Как и в других развивающихся странах, в финансовых системах стран Африки доминируют банки. Рынки капитала пока не играют ведущую роль в финансировании экономик, однако их значение в последние годы возросло.

В последние несколько лет группа стран суб-сахарной Африки с низким и средним доходом стала привлекать внимание международных инвесторов. Эти, так называемые предельные рынки (frontier markets), уже достигли определенного уровня развития, однако еще не стали рынками (emerging markets), как ЮАР. Согласно определению предельных рынков, данному Международным валютным фондом, в данную группу включаются рынки капитала таких стран, как Кабо-Верде, Гана и Нигерия в Западной Африке, Кения, Маврикий, Танзания и Уганда в Восточной Африке, Ботсвана, Мозамбик, Намибия, Замбия в Южной Африке. К этой группе также относятся Ангола, Кот-д’Ивуар, Габон и Малави. С 1989 г. количество действующих фондовых бирж выросло с 5 (ЮАР, Зимбабве, Кения, Нигерия и Уганда) до 24 в 2012 г., включая BRVM с центром в Абиджане (Кот-д’Ивуар), который объединяет 8 фондовых рынков франкоязычных стран Западной Африки (Кот-д’Ивуар, Бенин, Буркина-Фасо, Мали, Нигер, Сенегал, Того, Гвинея Бисау). Кроме того, фондовые биржи размещены в Кабо-Верде, Ботсване, Тунисе, Марокко, Танзании, Камеруне, Египте, Гане, ЮАР (2 биржи), Судане, Ливии, Замбии, Малави, Мозамбике, Кении, Намибии, Нигерии, Руанде, Маврикии, Сьерра-Леоне, Уганде, Зимбабве.

Капитализация рынка в целом остается очень низкой. По данным Ассоциации фондовых бирж Африки, общая капитализация рынка ценных бумаг Африки по результатам 2011 года составила 1,37 трлн. долл. США, а стоимость ценных бумаг, торгуемых на биржах, равна 481,66 млрд. долл. США. Глядя только на капитализацию внутреннего рынка, все фондовые биржи, кроме ЮАР и Ганы, имеют капитализацию менее 100% ВВП. В абсолютных значениях капитализация большинства фондовых рынков остается на уровне менее 50 млрд. долл. США, что считается критическим порогом для получения инвестиций из глобальных фондов развивающихся рынков. Более того, все рынки характеризуются крайне низкой ликвидностью и незначительным количеством компаний в листинге бирж, однако в разной степени по отдельным странам. Ликвидность в последние годы возросла, однако одна из крупнейших фондовых бирж континента – Нигерийская фондовая биржа, в 2008 г. достигла только половины объема рынка ЮАР. Так, в 2011 г. стоимость ценных бумаг, торгуемых на Нигерийский фондовой бирже, составляла всего 4,18 млрд. долл. США, а для развивающихся рынков ценных бумаг объем должен быть не менее 10 млрд. долл. США. Большинство фондовых рынков Африки в последние годы показывали высокие прибыли.

Несмотря на существующую некоторую неопределенность дальнейшего экономического прогноза в отношении стран Африки даже на ближайшее будущее, структурные усовершенствования в макроэкономике и финансовых рынков, обеспечения политической и экономической стабильности является важной основой для дальнейшего развития Африканских стран в среднесрочной и долгосрочной перспективах. Сегодня государственные органы играют главную роль в экономиках африканских стран. Большинство эффективных процессов развития предусматривают построение такой экономической системы, в которой государство имеет достаточно полномочий для ограничения рыночной власти крупных капиталистов, решая экономические противоречия в пользу стабильного и всестороннего социального развития. Поэтому для большинства африканских стран с неэффективными экономиками (в первую очередь, неразвитые страны суб-сахарной Африки и недиверсифицированные экономики-экспортеры ресурсов) необходимо продолжить преодоление имеющихся проблем.

В целом же общая цель всех этих преобразований – улучшение условий жизни людей, проживающих на континенте. Если текущие тенденции продолжатся в последующие несколько десятилетий, на фоне колоссального роста влияния на глобальные экономические процессы развивающихся стран, Африка, разумно используя поддержку сегодня, перестанет быть сырьевым бассейном и точно увеличит свой геополитический вес в функционировании глобальной экономики и преодолеет стереотип отсталого в социально-экономическом плане континента земного шара.

Ксения Мельник

Кандидат географических наук

Теги: Египет

Похожие новости

В Каире сегодня откроются банки и магазины

Цена на нефть может взлететь до 200 долларов за баррель, если Суэцкий канал будет закрыт

События в Египте могут поднять цены на нефть до 200 долл за баррель