"Бумажное золото" и его влияние на реальный металл

На прошлой неделе золото упало до новых минимумов, достигнув $1130 за унцию. Это удивительно, так как это противоречит фундаментальным основам. Китай и Индия продолжают поддерживать высокий спрос на золото, да и интерес к инвестиционным монетам остается высоким.

Структура рынка фьючерсов Comex позволяет нескольким крупным банкам поддерживать стоимость золота на мировом рынке. Рынок золотых фьючерсов можно назвать рынком “бумажного золота”, так как крайне небольшой объем золота действительно меняет владельца.

Если общий объем торгов на срочном рынке по таким контрактам в месяц достигает $360 млрд, то физическая поставка золота составляет всего $279 млн.

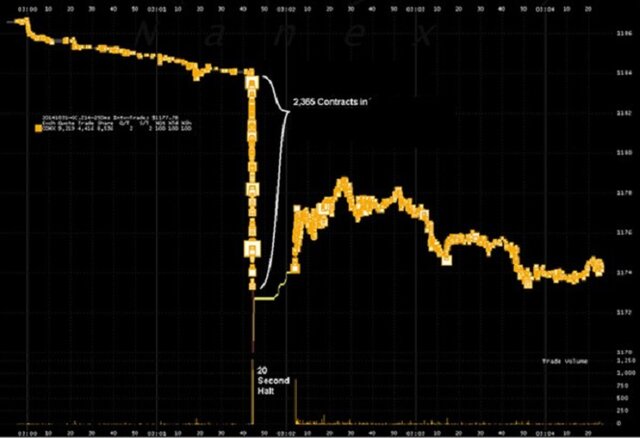

Известно, что при очень крупных ставках на покупку или продажу стоимость бумажного золота может изменяться со скоростью $20 в секунду. Именно поэтому CME ввела лимит на 6 тыс. контрактов. Но это помогает не очень сильно.

Так, например, 31 октября продажа 2365 контрактов привела к падению цен на $10 за 20 секунд.

Многие утверждают, что чистый долгосрочный эффект таких контрактов нейтрален, так как каждая позиция по ним будет закрыта до экспирации. Но это не совсем так.

Крупные игроки могут держать сотни контрактов до их экспирации и осуществлять физическую поставку вместо раскручивания торговой спирали.

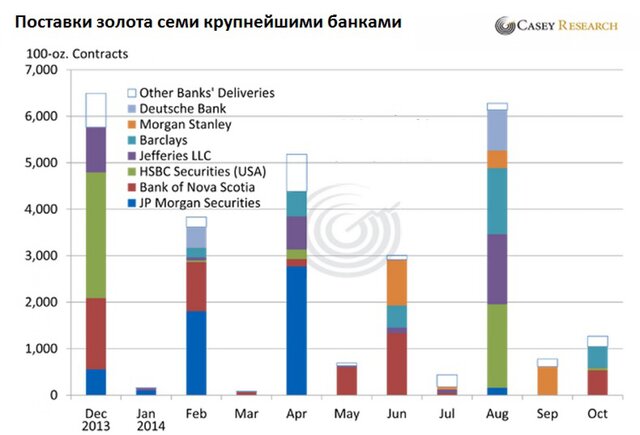

И самое интересное, что физической поставкой золота управляют всего семь крупнейших игроков, и они могут влиять на цену.

И если посмотреть на данные в октябре, то ситуация окажется еще более интересной.

Физическая поставка всего из трех банков (Barclays, Bank of Nova Scotia и HSBC) в прошлом месяце составила 98,5%. При этом 98% всех поставок получили клиенты Barclays. Вполне может быть, что это всего один клиент, но, скорее всего, их было несколько.

Получается, что, например, Barclays знает 98% покупателей и поставляет 35% всего золота. Это крайне высокая концентрация, и этого достаточно, чтобы изменить цену на 10%, то есть примерно на $100.

Объем контрактов составляет около 10 тыс. унций, а это всего $11 млн. На эту сумму, в принципе, может ошибиться любой из банков при округлении.

Необходимо обратить внимание, что крупные банки поставляли золото из своих запасов напрямую. Другими словами, это совершенно не нейтральная ситуация, это больше похоже на состояние полного доминирования.

Получается, что рынок золота может столкнуться с большими проблемами. Например, если многие клиенты начнут требовать физическую поставку, тогда начнется катастрофа. Некоторые эксперты отмечают, что назвать рынок золотых фьючерсов безопасным просто нельзя.

Золото падает вопреки здравому смыслу, а это означает, что этого хотят сами крупные банки. Но что делают регуляторы? Практически ничего. Действия CFTC и Comex позволяют предположить, что на регуляторов оказывалось давление.

При этом европейские регуляторы уже начали наказывать банки за манипуляции на рынке золота. Так, например, UBS может заключить соглашение с регуляторами из—за нарушений на рынке, а FCA оштрафовала Barclays в мае на 26 млн фунтов стерлингов, после того как было установлено, что трейдеры банков манипулировали ценами на золото в Лондоне.

Финансовый регулятор Германии BaFin запустил официальное расследование по отношению к Deutsche Bank.

И последние два банка также участвуют в торгах на Comex.

В конце концов, физический рынок золота может сокрушить небольшой, но тщательно контролируемый рынок фьючерсов США. Трейдеры уже переходят на другие рынки, например в Шанхай, и это может ускорить процесс.

И ситуацию не спасло даже то, что JP Morgan ушел с товарного рынка, так как его позиции быстро заняли другие банки.

Но чтобы продолжать реализовывать действующую схему, банкам необходимо поддерживать определенный уровень физического золота в слитках, но его не так-то просто купить сейчас. Некоторые крупные источники, такие как ФРС или Лондонский рынок драгоценных металлов, уже вряд ли смогут удовлетворить спрос.

Если крупный игрок, такой как центральный банк, начнет использовать Comex для расширения запасов золота, это может привести к перегреву рынка. Складские запасы, доступные для поставок на бирже Comex, сейчас снизились до 870 тыс. унций, а это всего 8,7 тыс. контрактов.

Фактически весь этот объем может быть истребован за один месяц. В августе, например, число контрактов для поставки составило 6281.

Крупные банки понимают проблемы, поэтому краха рынка они не допустят, но все же его сжатие может привести к огромным скачкам цен. А это в свою очередь может привести к краху доверия к системе фьючерсов.

Признаки высокого физического спроса со стороны Китая, Индии и небольших инвесторов показывают, что цены должны расти. И планы Китая, который может сокращать свои запасы долларов, также должны усилить интерес к золоту.

Теги: золото

Похожие новости