Не только Deutsche Bank: спад банковской системы Германии в четырех таблицах

У генерального директора Deutsche Bank AG Джона Криана – настоящая головная боль из-за необходимости решения таких проблем как постоянный рост юридический затрат компании и введение более жесткого регулирования в отрасли, что приводит к вымыванию доходов. И у него есть по крайней мере одна общая проблема с его немецкими конкурентами – высококонкурентный рынок Европы.

“В “Дойче Банк” все еще остается много нерешенных вопросов, но рынок Германии, в целом, выглядит довольно прогнившим, – заявил Мартин Вильгельм, основатель компании IfK GmbH, которая управляет облигациями с фиксированной процентной ставкой на сумму свыше 600 миллионов евро (650 миллионов долларов США) курс тенге к доллару в Шымкенте. – Банкам действительно трудно зарабатывать здесь деньги”.

Банковский сектор крупнейшей экономики Европы выживает за счет депозитов, которые дополнительно ухудшают последствия отрицательных процентных ставок. В то же время жесткое трудовое законодательство раздувает расходы, а интенсивная конкуренция “съедает” прибыль.

Таблицы в этом материале предоставлены для иллюстрации соответствующих проблем банков Германии.

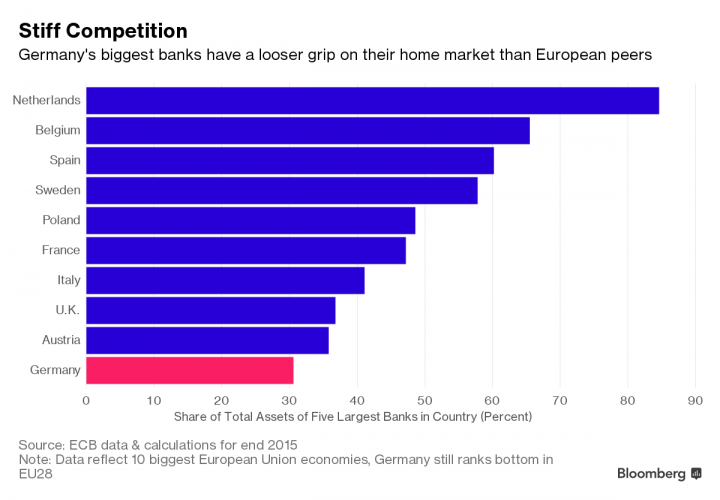

“Рынок Германии слишком раздроблен”, – заявил Лутц Роемейер, финансовый эксперт в компании Landesbank Berlin Investment, владеющий долей в “Дойче Банк”. – Большая рыночная доля страны с более 1 400 депозитами и кооперативные банки продолжают давить на прибыли “Коммерцбанк” и “Дойче Банк”. Это заставило таких банкиров как Криан рассмотреть возможность консолидации, а руководители компаний, включая Андреаса Домбрета, заявить, что операции по слиянию имеют смысл, при условии, что они способствуют “стабильной и обоснованной доходности”.

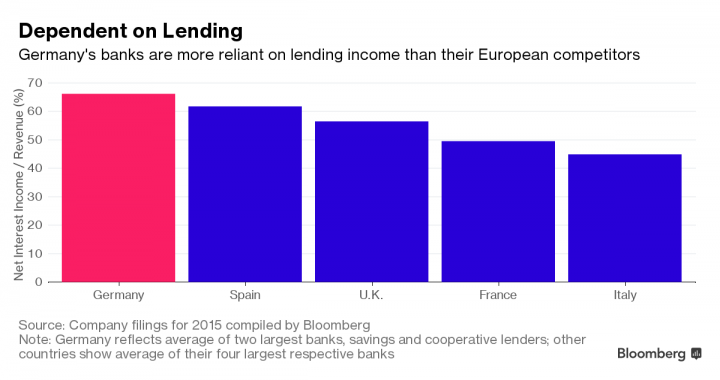

“Кредиторы Германии сильнее всех критикуют меры ЕЦБ по восстановлению роста путем снижения процентных ставок по займам для компаний и потребителей, поскольку доходы от кредитования составляют большую часть их прибыли. Такая политика не работает и может представлять риск для финансовой стабильности, поскольку банкам все сложнее накапливать капитал”, – заявил Ганс Вольтер Питерс, президент BdB, Ассоциации Банков Германии.

Представители центробанков, такие как Вице-Президент ЕЦБ Витор Констанцио, отмечают преимущества роста, в то время как руководители компаний, в частности Президент Bafin Феликс Хафельд, считают, что банкам следует рассматривать возможность роста вне сектора кредитования.

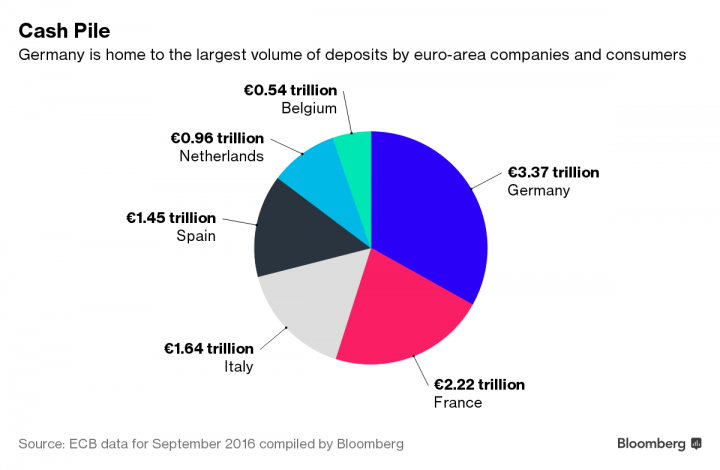

“Комиссия ЕЦБ в размере 0,4 процента по размещению однодневных депозитов бьет по немецким банкам сильнее конкурентов, поскольку экспортный излишек страны оставляет им богатство депозитов”, – утверждает Стефан Энгельс, финансовый директор “Коммерцбанка”.

Его компания столкнулась с размыванием доходов в размере 226 миллионов евро за первые девять месяцев года. Банк частично перекладывает финансовое бремя депозитных расходов на корпоративных клиентов и вводит новые комиссионные.

Немецкие банки “исторически характеризуются привлечением персонала, который генерирует очень невысокие доходы, стоя слишком много”, – заявил Вильгельм из IfK GmbH.

“Дойче Банк” пытается повысить эффективность, сократив 9 000 рабочих мест, включая 4 000 рабочих мест в Германии, в то время как “Коммерцбанк” сокращает 7 300 должностей.

“В целом, количество рабочих мест в банковском секторе Франкфурта, вероятно, останется стабильным, на уровне 62 тыс. по состоянию на конец 2018 года, поскольку банкам придется перевести более 2 тыс. рабочих мест во Франкфурт после решения Великобритании выйти из Европейского Союза, – написал в своем исследовании Ульрике Бирхофф, экономист Landesbank Hessen-Thueringen.

Nicholas Comfort, Bloomberg

Перевод осуществлен при поддержке бюро переводов “Антей”

Теги: Deutsche Bank банк Германия депозит Европа

Похожие новости

ЕЦБ может оказаться единственным покупателем долгов проблемных стран ЕС

Кудрин: Реанимации золотого стандарта не будет

НББ: в Белоруссии снижение ставок по кредитам происходит за счет конкуренции на банковском рынке