Почему банки в Украине не хотят давать кредиты

Сегодня украинцам не нужно мучить себя “кредитной” дилеммой, которая висит над гражданами ЕС, США и прочих благополучных стран. С одной стороны, все гуру денежного успеха хором твердят: обходите кредиты десятой дорогой, это — путь в финансовое рабство! С другой стороны, вся экономика Запада со своим высоким уровнем жизни во многом построена на развитом кредитовании. Большинству из нас сегодня эти волнения не грозят — банки кредиты выдают крайне неохотно, так что хочешь-не хочешь, приходится обходиться без займов.

С чем связана такая ситуация и как долго мы будем свободны от кредитных соблазнов, нам рассказали банкиры — главный эксперт отдела потребительского кредитования “ВТБ Банк” Юлия Терехова, директор по продажам розничного бизнеса ПУАО “Фидобанк” Дмитрий Гавриков, вице-президент, руководитель отдела по развитию продукта “Кредитная карта” “Альфа-Банка Украина” Алексей Пузняк. А также эксперты по экономике: президент Украинского аналитического центра Александр Охрименко и аналитик Международного центра перспективных исследований Александр Жолудь.

ОБЩАЯ СИТУАЦИЯ НЕУТЕШИТЕЛЬНА

Если считать, что главное назначение банков — торговать деньгами, то оказывается, что в текущем году эти финансовые институты к своей миссии сильно охладели. Этот тренд можно выразить аккуратно и сдержанно, как Алексей Пузняк: “В последнее время на рынке наблюдается существенное сокращение количества банков, готовых предлагать кредитные продукты. Во многом это связано со сложной экономической ситуацией и ограниченностью ресурсов”. А можно и в более категоричной форме, как Александр Охрименко: “У нас сейчас ничего не кредитуется. Банки в большей степени озабочены тем, как решить проблемы со старыми кредитами. Даже планы по кредитованию, которые были раньше, фактически отменены. А о развитии кредитования никто даже вопрос не поднимает”. В общем, нам бы ночь простоять да день продержаться — какие уж тут перспективные планы.

РИСКИ. Действительно, банкам есть чем заняться в отношении уже имеющихся кредитов: по данным НБУ, за январь-август 2014 года (более свежей информации пока нет) объем проблемных кредитов увеличился на 62,8%, в августе 11,2% общего объема выданных кредитов приходилось на просроченные.

Почему растет доля проблемных кредитов, понятно: проблемы в экономике ударили по многим. В условиях роста рисков неплатежей банки гораздо осторожнее подходят к выбору клиентов, которые могут получить займ. “Они хотят очень надежных заемщиков, — говорит Охрименко. — Чтобы у них была стабильная работа, стабильная зарплата, да еще и “белая”. Плюс еще и залог. А такой клиент сейчас редок — днем с огнем не сыщешь”.

СТАВКИ. Впрочем, если и появляется такой “белый и пушистый” потенциальный заемщик, то с высокой степенью вероятности банк его благополучно отпугнет высокими ставками за кредит. И трудно здесь упрекать банкиров в жадности, если Нацбанк уже второй раз за текущий год увеличил свою учетную ставку (то есть, фактически, цену), по которой может отпускать деньги коммерческим банкам. В апреле ставку с 6,5% подняли до 9,5%, в июле и этого показалось мало, и она выросла до 12,5%. Вообще, высокая учетная ставка обычно ходит в компании с кризисом, инфляцией и неподъемно дорогими кредитами. Максимальное ее значение — 300% — действовало осенью 1994-го, минимальное — 7% — в 2002—2004 годах, а нынешние 12,5% в последний раз наша экономика видела в начале 2002 года.

Другой показатель, от которого банкирам приходится плясать, чтобы установить цену на кредитные деньги, — ставки по депозитам. Здесь еще веселее: средняя ставка по рынку составляет около 20%, но хватает и куда более щедрых предложений — в 24—25,5%. Наибольший размах был обнаружен у предложения одномесячных депозитов одним из банков — 28% годовых! И как с таким аттракционом щедрости можно удерживать вменяемые кредитные ставки? Вот и получается, что, по данным НБУ, средняя по рынку годовая ставка по кредитам населению на 8 октября составляла чуть более 30%.

А снизить ставки по депозитам не представляется возможным — народ и так массово выносит деньги из банков: по данным НБУ, с начала года по начало октября отток депозитов составил 110 млрд грн. И, как говорит Александр Жолудь, для банков остается актуальной ситуация, когда они гораздо больше заинтересованы в сохранении своих вкладчиков, чем в привлечении заемщиков.

ПОТРЕБИТЕЛЬСКИЕ ЗАЙМЫ: СПРОС НА БЕЗЗАЛОГОВЫЕ

“За последний квартал количество банков, которые выдают населению кредиты наличными и кредитные карты, сократилось еще больше, — говорит Дмитрий Гавриков. — Сейчас физлица кредитуют лишь несколько банков со стабильным финансовым состоянием и без проблем с ликвидностью”. С другой стороны, и потребители рвения не проявляют. “К примеру, спрос на кредиты под залог и кредиты, выдаваемые на покупку конкретного продукта или услуги, снизился, — замечает Алексей Пузняк. — Но потребность в краткосрочных кредитах, в том числе и на небольшие суммы, остается актуальной”. В частности, по словам Юлии Терехиной, остается стабильным спрос на беззалоговые кредиты наличными.

ЭНЕРГОСБЕРЕЖЕНИЕ. Некоторые банки стали предлагать льготные кредитные программы на энергосберегающие технологии. Но и по таким программам условия могут “кусаться”. Например, “Ощадбанк” в рамках реализации правительственной программы энергосбережения собрался кредитовать физлиц на покупку котлов, работающих на любых видах топлива и энергии, кроме природного газа. Это, по словам руководства банка, “поможет избежать газовой зависимости от России”. Но ставка 25% годовых вдохновит не каждого. С другой стороны, программа предусматривает возмещение заемщикам части суммы кредита, которое может составить до 20% тела кредита, но не более 5 тыс. грн.

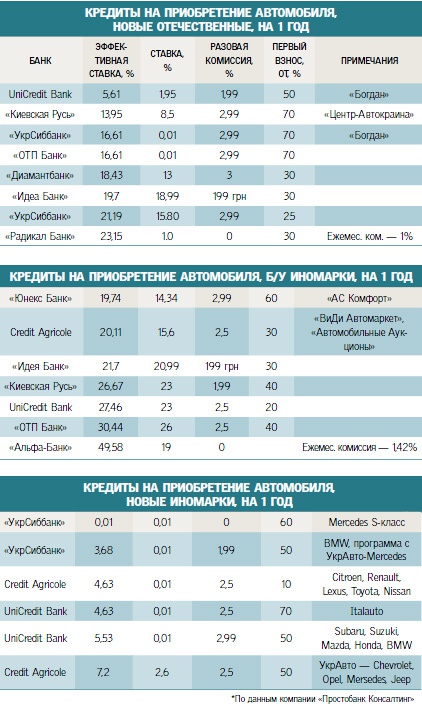

АВТОМОБИЛЬНАЯ ПАУЗА

Автокредитование в Украине сегодня на какое-то время, похоже, отошло в область преданий. Оно и не мудрено — а что кредитовать-то? По данным компании Auto-Consulting, за девять месяцев этого года в стране удалось продать чуть больше 73 тыс. новых легковых автомобилей, что на 53% меньше, чем за три квартала прошлого года. И при этом темп падения объемов продаж продолжает нарастать: в сентябре 2014-го было продано на 58% меньше, чем в прошлогоднем. А по данным ассоциации “Укравтопром”, падение может быть еще серьезней: в нынешнем сентябре новых легковых машин было продано на 72% меньше, чем год назад, и на 10% меньше, чем в августе. Если же говорить не только о легковушках, а вообще о любом новом автотранспорте, то его продажи, по информации “Укравтопрома”, сократились по сравнению с прошлым годом в 3,5 раза. “Основные причины обвала рынка — политическая нестабильность и девальвация гривни. Из-за падения нацвалюты значимо выросли цены на автомобили”, — говорит Юлия Терехова.

СТОП. Кроме того, ухудшение материального положения вкупе с неясностью политических и экономических перспектив отбили у большинства украинцев желание делать крупные и не связанные со срочной жизненной необходимостью приобретения. “Соответственно, и спрос на автокредитование существенно уменьшился”, — говорит Юлия Терехова. Причем снизилась и доля “кредитных” покупок: если в прошлом году в кредит продавали 18,9% новых машин, то в этом — 15,6%. При этом здесь процесс тоже шел с двух сторон: по словам Юлии Тереховой, практически все банки приостановили программы автокредитования. А те программы, что остались, постепенно дорожают. Возьмем, к примеру, займы на самое демократичное приобретение — отечественный автомобиль с пробегом. По данным компании “Простобанк Консалтинг”, на 6 октября стоимость годового займа выросла по сравнению с началом июня на 0,67 процентного пункта (до 31,69% годовых), цена займа сроком на два года увеличилась на 0,95 п.п. (до 31,75% годовых), а средние ставки по кредитам сроком на три и четыре года выросли на 4,4 п.п. (до 31,55% и 32,24% годовых соответственно).

НА СВОЮ КВАРТИРУ

“Ипотечное кредитование с учетом высокой стоимости ресурсов для банков малоинтересно ввиду небольшой прибыли и больших операционных расходов”, — говорит Юлия Терехова. Банкам сейчас не до новых кредитов — получить бы свое по уже имеющимся.

ПОЧТИ НЕ КРЕДИТУЮТ. Впрочем, об ипотечном кредитовании в Украине и до нынешнего кризиса говорили в духе “пациент скорее мертв, чем жив”. Тем более — на фоне успехов во времена строительного бума, предшествовавшего обвалу 2008 года, когда более половины квартир в новостройках приобретали за кредитные деньги. В текущем же году, по словам директора консалтинговой компании City Development Solution Ярославы Чапко, на банковское кредитование приходится не более 2% сделок на первичном рынке недвижимости Киева. Не исключено, что эта доля и дальше будет снижаться, тем более что многие застройщики сейчас предлагают квартиры в рассрочку, в том числе беспроцентную. При том, что средние ставки на займы для приобретения квартиры в новостройке с начала года в зависимости от срока подросли на 1,3—3 п.п. и сейчас уверенно перевалили за 20%, независимо от срока кредитования.

ЧЕГО ЖДАТЬ

Можно с уверенностью утверждать, что в ближайшее время ситуация не изменится. “Предпосылок для реанимации рынка автокредитования до конца 2014 года нет. Возрождение возможно лишь при нескольких условиях: стабилизации курса гривни, либерализации законодательства, нормализации ситуации в стране, роста экономики”, — утверждает Юлия Терехова. То же самое говорят и об ипотеке: ее объемы начнут расти только при увеличении покупательской способности потенциальных заемщиков. Потребительские кредиты под залог тоже не будут пользоваться спросом. Останутся востребованными разве что беззалоговые, краткосрочные и кредиты на небольшие суммы, но и здесь о росте пока говорить не приходится.

“Ничего не поменяется не только в ближайшие месяцы, но и за первое полугодие 2015 года, — утверждает Охрименко. — Чтобы возродить кредитование, надо, чтобы начала нормально работать банковская система”. Отсюда следует и ответ на вопрос возможного снижения кредитных ставок, которого так ждут многие потенциальные заемщики, — для этого требуется удешевление ресурсов для банков и снижение рисков. Так что, как говорит Александр Жолудь, ждать снижения ставок оснований нет.

Ряполов Константин

Похожие новости

ЕЦБ может оказаться единственным покупателем долгов проблемных стран ЕС

Кудрин: Реанимации золотого стандарта не будет

НББ: в Белоруссии снижение ставок по кредитам происходит за счет конкуренции на банковском рынке